Dernières nouvelles

Indexation des rentes du RRQ et du RREGOP en 2023

Retraite Québec vient d’annoncer le taux d’indexation qui s’appliquera au montant de la rente du régime de rentes du Québec (RRQ) à compter du 1er janvier 2023 : 6,5% (était 2,7 % en 2022). Ce taux a été déterminé en fonction de l’indice des prix à la consommation (IPC) de Statistique Canada pour chaque mois compris entre novembre 2021 et octobre 2022. On l’appelle aussi le taux d’augmentation de l’indice des rentes (TAIR).

Indexation de la rente du RREGOP en 2023

C’est ce même taux de 6,5 % qui est utilisé pour le calcul du taux d’indexation des rentes des régimes de retraite des secteurs publics administrés par Retraite Québec, tels que le RREGOP, le RRE, le RRF, le RRCE, le RRPE, etc. Cela s’applique également sur la rente du conjoint survivant.

Rappelons que trois formules sont utilisées pour le calcul de l’indexation de la rente des personnes retraitées du secteur public, en fonction des années durant lesquelles elles ont cotisé au régime. Il est possible que plus d’une formule soit utilisée pour calculer l’indexation de la rente d’une personne si celle-ci a versé des cotisations correspondant à plus d’une période.

Pour une des rares fois depuis près de 40 ans, une indexation sera appliquée en 2023 sur les rentes pour les années cotisées entre 1982 et 1999.

Indexation de la rente du RREGOP en 2023

| Années cotisées avant le 1er juillet 1982 :

Portion de la rente indexée à 100 % du TAIR |

6,5 %

(soit le TAIR) |

| Années cotisées entre le 1er juillet 1982 et 31 décembre 1999 :

Portion de la rente indexée selon le TAIR – 3 % |

3,5 %

(soit le TAIR-3 %) |

| Années cotisées depuis le 1er janvier 2000 :

Portion de la rente indexée selon la plus avantageuse des |

3,5 %

(soit TAIR-3 %, la plus avantageuse des 2 formules)

|

Veuillez noter que des changements ont été apportés aux formules d’indexation du Régime de retraite du personnel d’encadrement (RRPE) à la suite de l’adoption de la loi 126. Ce tableau illustre les formules d’indexation de tous les régimes de retraite du secteur public, excluant le RRPE.

Taux d’indexation des années précédentes

2022 : 2,7%

2021 : 1,0%

2020 : 1,9%

2019 : 2,3%

2018 : 1,5%

https://www.retraitequebec.gouv.qc.ca/fr/actualites/2022/Pages/20221118.aspx

Salutations,

| Johanne Freire

Conseillère à la sécurité sociale Association des retraitées et retraités de l’éducation et des autres services publics du Québec (AREQ-CSQ) T 418 525-0611, poste 3073 |

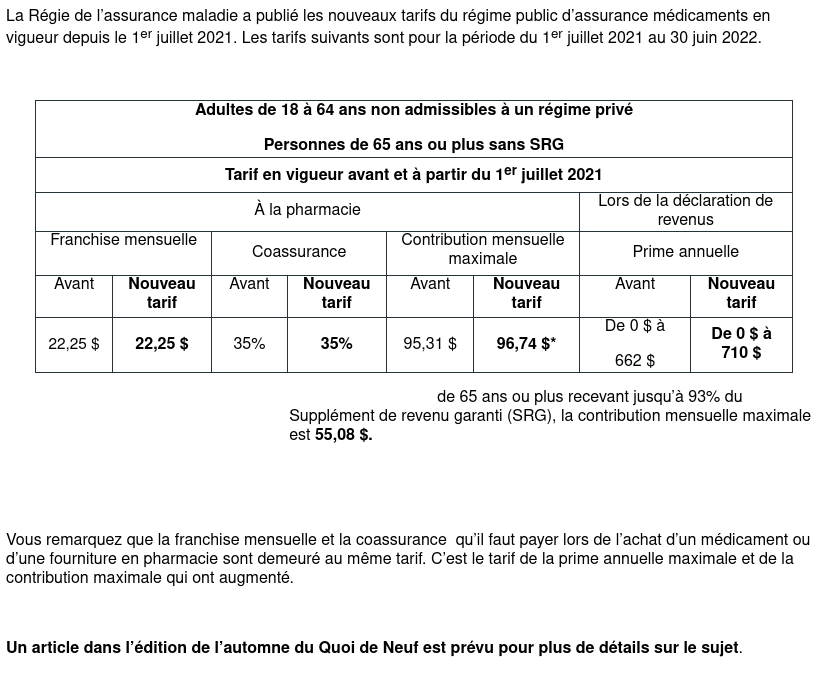

RAM 2021-2022

RAM 2021-2022

======================================================================================================================================================================================================================================

ASSUREQ et l’impôt 2020

Les personnes participant au régime d’assurance collective ASSUREQ peuvent inclure les primes payées en assurance maladie (relevé de primes) ainsi que le montant des frais réclamés non remboursés par ASSUREQ (relevé pour fins d’impôt de SSQ) à leurs dépenses en soins médicaux lors de leur déclaration de revenus.

Relevé de primes

Les personnes dont les primes d’assurance sont prélevées à partir de leur rente du régime de retraite du secteur public (RREGOP, RRE, etc.) de Retraite Québec

-

Annexer une copie du document « État des dépôts » émis par Retraite Québec au cours du mois de janvier. Le montant des primes admissibles à une déclaration fiscale apparaît sur ce document.

Ou

-

Annexer le feuillet T-4 émis par Retraite Québec sur lequel est indiqué le montant des primes admissibles à une déclaration fiscale.

Pour les personnes qui paient leurs primes par facturation individuelle ou par paiement préautorisé, un reçu d’impôt pour l’année 2020 leur sera automatiquement envoyé par SSQ.

Relevé pour fins d’impôt de SSQ – nouvelle mesure

Considérant la situation actuelle de pandémie et de télétravail, l’unique moyen de se procurer le relevé pour fins d’impôt (soin de santé) des frais réclamés non remboursés par ASSUREQ est en l’imprimant par l’intermédiaire de l’Espace client de SSQ.

Si vous n’êtes pas déjà inscrit à l’Espace client de SSQ, veuillez communiquer avec SSQ au 1888 833-6962. Un préposé vous accompagnera dans vos démarches d’inscription.

Attention! Le relevé de prestations contient tous les frais qui ont été soumis à SSQ sans égard aux frais admissibles selon les lois de l’impôt. Il est de la responsabilité de chacun de consulter la liste des produits et services admissibles au remboursement de frais médicaux. En produisant un relevé détaillé par l’entremise de l’Espace client de SSQ, il est possible d’enlever des transactions de votre relevé, en décochant les soins à ne pas inclure dans la section Visualiser le relevé détaillé. Le bouton Recalculer vous permet de mettre à jour les montants demandés et montants remboursés.

Quels sont les frais médicaux admissibles pour des remboursements d’impôt?

Pour connaître la liste des frais et services admissibles au remboursement de frais médicaux au fédéral et au provincial, il est possible de consulter le site de l’Agence de revenu du Canada et de Revenu Québec.

Agence du revenu du Canada

Pour le crédit d’impôt fédéral, le total des frais déboursés doit être le moins élevé des deux montants suivants : 3 % du revenu net ou 2 421 $.

Revenu Québec

https://www.revenuquebec.ca/fr/services-en-ligne/formulaires-et-publications/details-courant/in-130/

Pour être admissible au crédit d’impôt provincial, il faut avoir déboursé des frais médicaux pour un montant supérieur à 3 % de son revenu net.

AREQ

Février 2021

Babillard

Bonjour à vous membres du secteur Côte-de-Gaspé et visiteurs

C’est avec plaisir que je vous accueille sur notre nouveau site. Continuer à lire…